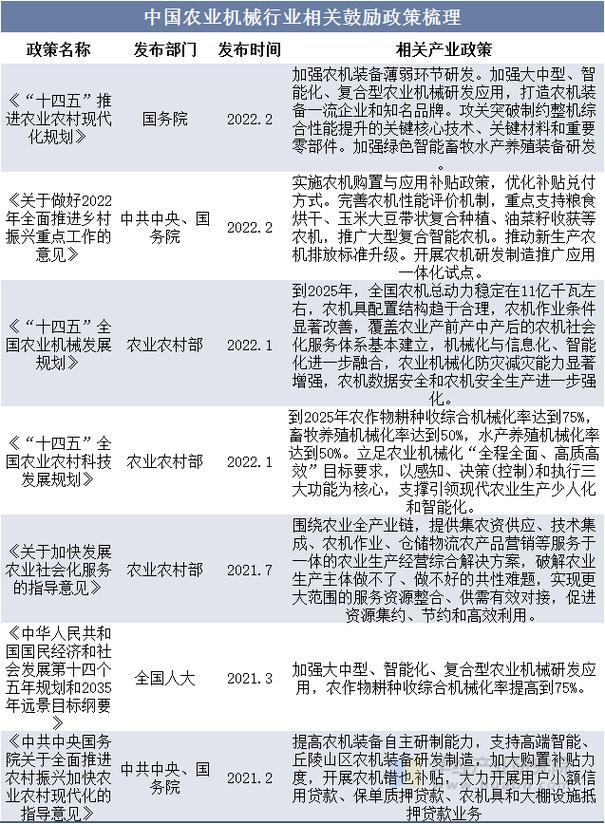

惠州房政策有何新动向与影响?

摘要:

惠州市房地产政策深度分析报告摘要惠州市房地产政策的核心逻辑可以概括为:“因城施策,托底市场,稳定预期,促进健康发展”,作为粤港澳大湾区的重要节点城市,惠州楼市兼具“政策市”和“市场...

摘要:

惠州市房地产政策深度分析报告摘要惠州市房地产政策的核心逻辑可以概括为:“因城施策,托底市场,稳定预期,促进健康发展”,作为粤港澳大湾区的重要节点城市,惠州楼市兼具“政策市”和“市场... 惠州市房地产政策深度分析报告

摘要

惠州市房地产政策的核心逻辑可以概括为:“因城施策,托底市场,稳定预期,促进健康发展”,作为粤港澳大湾区的重要节点城市,惠州楼市兼具“政策市”和“市场市”的双重属性,近年来,政策经历了从“刺激需求”到“精准调控”再到“全面纾困”的演变,当前政策基调已全面转向支持刚需和改善型住房需求,旨在化解房企风险、提振市场信心,推动市场实现“软着陆”。

政策背景与演变

惠州房地产政策的调整,始终与国家宏观调控及自身市场周期紧密相连。

-

早期(2025-2025年):市场升温,限购限贷

- 背景:随着粤港澳大湾区规划出台,深圳外溢需求大量涌入,惠州楼市(特别是临深片区)迅速升温,房价快速上涨,投机性购房增多。

- 政策:为抑制过热,惠州市在2025年出台了严格的“限购、限贷、限售”政策。

- 限购:拥有1套及以上住房的惠州市户籍居民,非本市户籍居民需连续缴纳个税或社保满1年方可购买1套住房。

- 限售:取得不动产权属证书满3方可转让。

- 效果:有效遏制了投机性需求,市场回归理性,但也为后续的市场下行埋下了伏笔。

-

中期(2025-2025年):疫情冲击与短暂复苏

- 背景:新冠疫情初期,市场受到冲击,随后,随着深圳“715”新政加码,大量需求再次外溢至惠州,市场短暂回暖。

- 政策:政策以“稳”为主,适度放松,对部分人才购房给予补贴,优化公积金贷款政策等,但“三限”政策框架依然存在。

-

2025年至今):市场下行,政策全面转向“救市”

(图片来源网络,侵删)

(图片来源网络,侵删)- 背景:受宏观经济下行、房企债务危机(特别是恒大等巨头在惠州项目的影响)、疫情反复等多重因素叠加影响,惠州楼市进入深度调整期,市场出现“量价齐跌”、房企项目停工烂尾、购房者信心严重不足等问题。

- 政策:政策基调发生180度大转弯,从“限制”转向“全面支持”,进入“史诗级”纾困周期,核心目标是“保交楼、保民生、保稳定”。

当前核心政策内容分析(2025-2025年)

当前惠州的政策组合拳,覆盖了需求端、供给端和金融端,形成了全方位的支持体系。

(一) 需求端政策:全方位降低购房门槛和成本

这是当前政策发力最猛的领域,旨在直接刺激购房需求。

-

全面取消限购限售:

(图片来源网络,侵删)

(图片来源网络,侵删)- 取消限购:自2025年起,惠州已全面取消区域性住房限购政策,所有家庭和个人在全市范围内购买住房,不再审查社保或纳税证明,这是最重磅、最直接的刺激措施。

- 取消限售:同步取消新购住房的限售年限,二手房交易流动性大幅增强。

- 影响:彻底打开了市场大门,吸引了包括投资客在内的各类购房者,市场交易量迅速回升。

-

大力实施“以旧换新”:

- :鼓励房企、政府平台、中介机构合作,为市民提供“卖旧买新”的置换服务,通过提供旧房收购、垫付资金、税费减免等方式,降低改善型家庭的置换成本。

- 目标:盘活存量房,为新房市场输送客源,是消化库存、提振市场的关键举措。

-

优化信贷政策,降低购房成本:

- 降低首付比例:首套房首付比例降至历史最低点(如15%-20%),二套房首付比例也相应大幅下调。

- 下调贷款利率:首套房和二套房的商业性个人住房贷款利率下限多次下调,实际执行利率处于较低水平。

- 推行“带押过户”:简化二手房交易流程,卖方无需先还清旧贷款即可过户,降低了交易成本和风险。

-

加大公积金支持力度:

提高贷款额度,放宽提取条件,支持“商转公”(商业贷款转公积金贷款),切实减轻购房者月供压力。

(二) 供给端政策:为房企“输血”,确保“保交楼”

-

“保交楼”专项借款与纾困基金:

- :国家和地方层面设立专项借款,重点支持惠州存在风险但仍有盘活价值的房企项目,确保项目能够完工交付,惠州也成立了市级层面的房地产纾困基金。

- 目标:这是稳定市场信心的“定心丸”,只有购房者看到房子能如期交付,才会重新入市。

-

优化土地出让与规划:

- 降低土地出让金支付门槛:允许分期、延期支付土地出让金,缓解房企现金流压力。

- 优化规划条件:在容积率、户型配比等方面给予房企更多灵活性,便于其根据市场调整产品策略。

(三) 金融端政策:稳定房企融资

- “金融16条”落地:

- 鼓励金融机构对经营正常、资质良好的房企提供“保交楼”贷款、开发贷款、并购贷款等支持,不盲目抽贷、断贷、压贷。

- 支持房企通过债券、股权等方式进行市场化融资。

政策对市场的影响分析

-

成交量显著回升,价格仍承压:

- 成交量:在“限购取消+低首付+低利率”的组合拳刺激下,惠州楼市成交量自2025年下半年开始出现明显反弹,尤其是在深圳购房者关注的临深片区。

- 价格:尽管成交量回暖,但由于市场库存量高、购房者观望情绪仍在,以及房企“以价换量”的生存策略,房价整体仍处于筑底阶段,尚未出现全面、持续的上涨趋势。

-

市场信心逐步修复,但基础尚不稳固:

- 正面因素:“保交楼”的持续推进和“以旧换新”的落地,正在逐步修复购房者对市场的信心。

- 负面因素:部分烂尾项目、房企的负面新闻仍会不时打击市场情绪,居民对未来收入预期的不确定性,也限制了其加杠杆购房的意愿。

-

区域分化加剧:

- 临深片区(惠阳、大亚湾、惠东):受深圳外溢需求影响最大,政策刺激效果最明显,是市场回暖的领头羊。

- 市区(惠城):作为本地刚需和改善的主要承载地,市场相对稳健,复苏节奏稍慢于临深片区。

- 远郊片区(博罗、龙门):缺乏核心城市外溢需求,主要依赖本地市场,复苏乏力,去库存压力较大。

-

产品结构变化:

- 改善型需求成为市场主力,政策对“以旧换新”的支持,使得120-144平方米的改善型户型更受欢迎。

- 高性价比、低总价的刚需小户型依然是市场交易的重要组成部分,但供应量在减少。

未来政策趋势展望

-

政策基调:维稳仍是主旋律,进一步刺激空间有限:

- 中央定调“房地产是国民经济的支柱产业”,地方政府的“救市”决心不会动摇,未来政策将以“托而不举”为基调,确保市场平稳运行,避免硬着陆。

- 大规模的、直接的刺激政策(如全面取消限贷)出台的可能性较低,更倾向于精准、温和的优化。

-

政策重点:从“促需求”向“优供给”和“防风险”深化:

- “保交楼”仍是重中之重:政策的执行效率和效果将是未来市场的关键变量。

- “以旧换新”常态化:可能会推出更多元、更精细化的“以旧换新”模式,成为长期消化库存的工具。

- 保障性住房体系建设:加大保障性租赁住房、共有产权房的建设,满足新市民、青年人等群体的住房需求,构建多层次住房体系。

-

长效机制探索:

随着短期市场企稳,未来可能会在房地产税试点、租购并举等方面进行更深入的探索,但短期内难以全面铺开。

投资与购房建议

-

购房者建议:

- 刚需/改善型购房者:当前是较好的入市时机,政策底已现,利率和首付处于低位,应重点关注“保交楼”项目和品牌稳健房企,优先选择核心地段、配套完善的优质楼盘。

- 投资者:需保持高度谨慎,惠州市场分化严重,投资需精准选择。临深片区因具备独特的区位优势,仍有一定投资价值,但需关注深圳产业和人口外溢的持续性,远郊区域应尽量避免。

-

投资者建议:

- 短期:关注市场交易数据变化,特别是“以旧换新”的渗透率和效果。

- 中期:跟踪“保交楼”的进展和房企债务风险出清情况,这是市场信心恢复的根本。

- 长期:关注惠州在粤港澳大湾区中的产业定位、交通基建(如深惠城际)的落地情况,以及深圳都市圈一体化进程带来的长期红利。

作者:99ANYc3cd6本文地址:https://www.bj-citytv.com/post/5112.html发布于 01-24

文章转载或复制请以超链接形式并注明出处北京城市TV