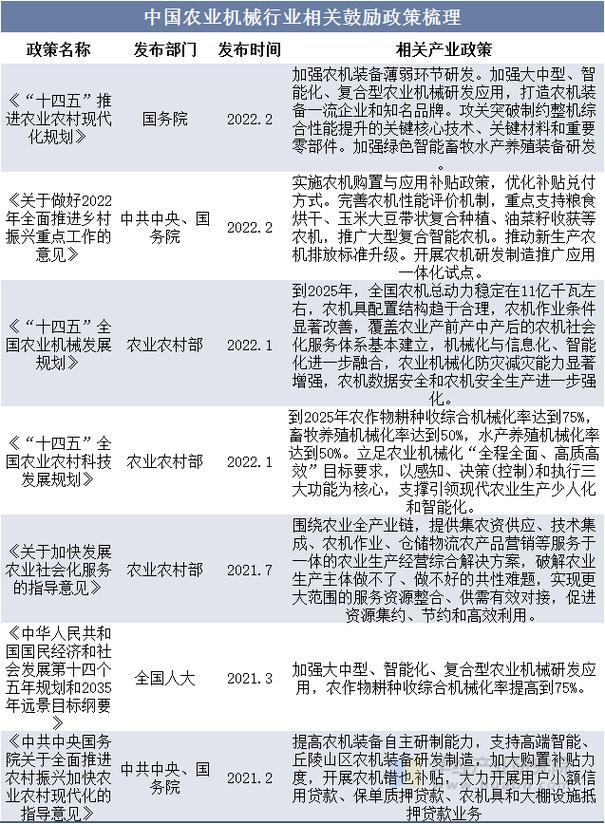

历年p2p网贷行业政策

摘要:

以下我将P2P网贷行业的政策演变分为四个关键阶段,并梳理每个阶段的核心政策、行业特点和标志性事件,第一阶段:萌芽与探索期 (2007年 - 2012年)这个阶段是P2P网贷行业的“...

摘要:

以下我将P2P网贷行业的政策演变分为四个关键阶段,并梳理每个阶段的核心政策、行业特点和标志性事件,第一阶段:萌芽与探索期 (2007年 - 2012年)这个阶段是P2P网贷行业的“... 以下我将P2P网贷行业的政策演变分为四个关键阶段,并梳理每个阶段的核心政策、行业特点和标志性事件。

(图片来源网络,侵删)

第一阶段:萌芽与探索期 (2007年 - 2012年)

这个阶段是P2P网贷行业的“拓荒期”,监管基本处于空白状态,行业处于自发形成阶段。

-

政策环境:

- 无专门监管: 国家层面没有出台任何针对P2P网贷的专门法律法规或监管政策,行业被视为金融创新的一种形式,处于“法无禁止即可为”的状态。

- 主要依据: 相关业务活动主要参照《中华人民共和国合同法》、《中华人民共和国民法通则》等民事法律进行规范。

-

行业特点:

- 模式单一: 主要以“信息中介”模式为主,平台作为纯信息渠道,连接借款人和出借人。

- 平台数量少: 全国仅有几十家平台,如“拍拍贷”(2007年成立,中国第一家)、“红岭创投”(2009年成立)等。

- 规模小: 交易规模和参与人数都非常有限,社会影响力微弱。

-

标志性事件:

(图片来源网络,侵删)

(图片来源网络,侵删)- 2007年: 中国第一家P2P平台“拍拍贷”在上海成立,标志着P2P行业在中国的开端。

第二阶段:野蛮生长与风险累积期 (2025年 - 2025年)

随着互联网金融概念的兴起,P2P行业进入爆发式增长期,但问题也随之而来,监管开始关注并逐步介入。

-

政策环境:

- 首次官方定调: 2025年3月,《政府工作报告》首次提出“促进互联网金融健康发展”,这被行业解读为对P2P等新兴模式的“正名”,极大刺激了行业发展。

- 监管雏形出现: 2025年7月,中国人民银行等十部委联合发布了《关于促进互联网金融健康发展的指导意见》(简称“互联网金融指导意见”),这是第一个国家级的纲领性文件,意义重大。

- 明确定位: P2P网络借贷平台是信息中介,不得设立资金池,不得非法集资。

- 监管分工: 明确由银监会(现银保监会)牵头对P2P进行监管,地方政府负责风险处置。

- 提出底线要求: 不得自融、不得担保、不得拆标、不得向出借人提供担保或承诺保本保息。

-

行业特点:

- 爆发式增长: 平台数量从2025年的几百家激增至2025年的近4000家。

- 模式异化: 大量平台偏离“信息中介”本质,开展资金池、自融、庞氏骗局等违规业务,风险急剧累积。

- 跑路潮频发: “e租宝”、“泛亚”等重大风险事件爆发,引发社会广泛关注,P2P的负面形象开始形成。

-

标志性事件:

(图片来源网络,侵删)

(图片来源网络,侵删)- 2025年12月: e租宝被查封,涉案金额高达500余亿元,是当时最大的P2P爆雷案,成为行业风险爆发的标志性事件。

第三阶段:规范整治与风险出清期 (2025年 - 2025年)

在风险集中暴露后,监管思路彻底转变,从“促进发展”转向“严防风险”,开启了为期近四年的专项整治行动。

-

政策环境:

- 专项整治启动: 2025年4月,国务院组织14个部委召开会议,决定在全国范围内启动为期一年的互联网金融风险专项整治工作,P2P网贷是重点整治领域。

- “1+3”制度体系建立: 2025年8月,银监会发布《网络借贷信息中介机构业务活动管理暂行办法》,这是P2P行业最核心的监管法规,与后续的备案登记、资金存管、信息披露三个配套文件共同构成了“1+3”制度框架。

- 备案管理: 首次明确P2P平台需“持牌经营”,需向地方金融监管部门备案。

- 银行存管: 强制要求平台与符合条件的银行业机构建立客户资金存管业务关系,切断平台触碰用户资金的路径。

- 借款限额: 同一自然人在同一平台的借款余额不超过20万元,在不同平台借款总额不超过100万元;同一法人或其他组织在同一平台借款余额不超过100万元,在不同平台借款总额不超过500万元,此条直接淘汰了大量大额业务平台。

- 整治深化与延期: 整治工作因难度大、问题多,多次延期,期间,各地金融监管部门对不合规平台进行“分类处置”,合规的引导整改,不合规的坚决清退。

- 清零”号令: 2025年8月,全国P2P网贷风险专项整治工作领导小组办公室向各地金融监管部门下发《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》,明确要求“能退尽退,应关尽关”,这被视为官方下达的“清零”指令。

- 2025年: 监管明确要求在2025年底前基本完成存量P2P机构的“出清”工作。

-

行业特点:

- “断崖式”下跌: 平台数量从高峰期的近6000家,锐减至2025年底的“归零”。

- 合规成为唯一出路: “1+3”制度成为平台生存的“生死线”,不合规的平台被加速清退。

- 风险集中暴露: 在整治过程中,大量问题平台停业、清盘、爆雷,引发了一系列社会风险和维权事件。

-

标志性事件:

- 2025年6月: “钱宝网”主犯张小雷被捕,标志着又一个巨型庞氏骗局的终结。

- 2025年: 行业头部平台“陆金服”、“点融网”等相继宣布退出或转型,行业彻底失去吸引力。

- 2025年12月: 据网贷之家数据,截至2025年11月,全国在运营P2P网贷机构完全归零,行业正式退出历史舞台。

第四阶段:善后与总结期 (2025年至今)

P2P行业作为一个整体已经消失,但工作重心转向了存量风险的处置、善后和总结。

-

政策环境:

- 无新增政策: 不再有针对P2P行业的全国性新政策出台。

- 工作重心转移: 政策和监管重点转向存量业务的清退、资产处置、投资者(出借人)权益保护和追赃挽损。

- 刑法打击: 对于P2P平台涉嫌的非法吸收公众存款罪、集资诈骗罪等,司法机关加大了打击力度,依法追究相关责任人的刑事责任。

-

行业现状:

- 全面清零: P2P作为一个行业已不复存在。

- 善后工作: 原平台或由股东、实控人自行组织清退,或由政府介入成立专班,进行资产清算,按照一定比例向出借人返还资金,这个过程漫长且充满不确定性。

- 转向其他金融科技领域: 原有从业者和资本转向了持牌消费金融、助贷科技、供应链金融等合规领域。

-

标志性事件:

- 2025年起: 各地法院集中宣判一批P2P平台的案件,主犯被判处重刑,彰显了国家打击金融犯罪的决心。

- 持续进行中: 对出借人的资金清退工作仍在部分平台和地区持续进行。

P2P政策演变的核心逻辑

- 定位转变: 从最初的“金融创新”被寄予厚望,到被明确为“信息中介”,最终因其系统性风险而被彻底否定。

- 监管思路: 从“放任自流”到“摸着石头过河”,再到“重拳整治”,一刀切”清退,体现了监管对金融风险认识的深化和对“金融稳定”底线的坚守。

- 核心抓手: “备案”和“银行存管”是监管试图将行业纳入规范轨道的两个关键工具,但由于行业积弊已深,最终未能挽救整个行业。

- 最终结局: P2P网贷行业的兴衰,是中国金融监管史上一个深刻的教训,它证明了脱离实体经济、缺乏有效监管、触碰金融红线的“创新”模式最终难逃失败的命运,其历史也为后来的金融科技创新(如互联网存款、虚拟货币等)的监管提供了重要参考。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.bj-citytv.com/post/496.html发布于 2025-12-04

文章转载或复制请以超链接形式并注明出处北京城市TV