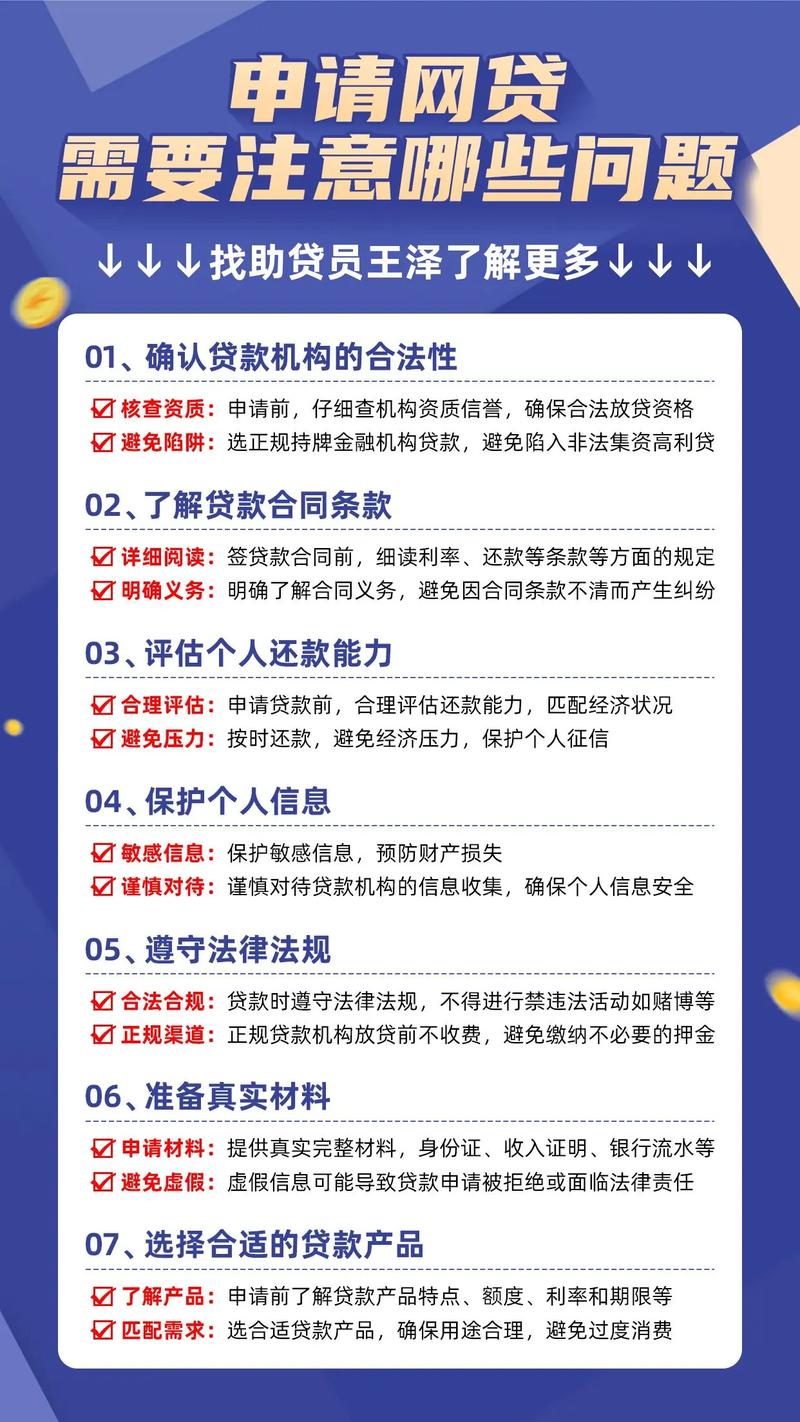

政策如何影响互联网信贷发展?

摘要:

下面我将从政策演变的核心逻辑、主要监管框架、以及对行业和用户的影响三个方面,为您全面梳理国家政策对互联网信贷的态度和具体措施, 核心逻辑与演变阶段可以把国家对互联网信贷的监管政策演...

摘要:

下面我将从政策演变的核心逻辑、主要监管框架、以及对行业和用户的影响三个方面,为您全面梳理国家政策对互联网信贷的态度和具体措施, 核心逻辑与演变阶段可以把国家对互联网信贷的监管政策演... 下面我将从政策演变的核心逻辑、主要监管框架、以及对行业和用户的影响三个方面,为您全面梳理国家政策对互联网信贷的态度和具体措施。

(图片来源网络,侵删)

核心逻辑与演变阶段

可以把国家对互联网信贷的监管政策演变大致分为三个阶段,清晰地反映了其核心逻辑的转变。

第一阶段:鼓励创新与野蛮生长 (约2025-2025年)

- 背景:互联网金融兴起,P2P(网络借贷)平台如雨后春笋般出现,被视为传统金融的有益补充,能够服务小微企业和个人用户的“长尾市场”。

- 政策态度:总体上是“鼓励探索、包容审慎”,监管层希望利用新技术提升金融效率,解决传统金融覆盖不足的问题。

- 特点:监管存在空白,行业门槛低,导致平台数量激增,但乱象丛生,如自融、资金池、虚假标的、非法集资等问题频发。

第二阶段:风险暴露与强力整治 (约2025-2025年)

- 背景:P2P行业风险集中爆发,平台“爆雷”潮席卷全国,造成了严重的社会金融风险和投资者损失,监管思路发生根本性转变。

- 政策态度:从“鼓励创新”转向“防范化解重大金融风险”,核心是“重拳整治、出清风险”。

- 标志性事件:

- 2025年《互联网金融风险专项整治工作实施方案》:正式启动全国范围的专项整治,明确了P2P业务的“三条红线”:不得设立资金池、不得发放贷款、不得自融自担。

- 2025年《网络小额贷款业务管理暂行办法(征求意见稿)》:首次对网络小贷公司进行全面规范,明确了其业务范围、杠杆率、联合贷款等关键问题。

- 2025年11月,P2P网贷行业正式清零:标志着这一阶段的专项整治基本完成,一个时代的结束。

第三阶段:规范发展与全面监管 (2025年至今)

- 背景:在出清P2P的同时,以“助贷”、“联合贷款”模式为代表的互联网消费金融和现金贷业务迅速崛起,由大型科技公司(如蚂蚁、京东、腾讯等)主导,这些业务同样存在过度授信、利率过高、数据滥用、暴力催收等问题。

- 政策态度:从“整治存量”转向“规范增量、全面监管”,强调所有金融活动必须“持牌经营”,纳入全面监管。

- 特点:监管政策密集出台,覆盖了数据、反垄断、消费者权益、资本金、合作模式等方方面面,旨在将互联网金融彻底纳入传统金融的监管框架。

主要监管框架与核心政策

当前对互联网信贷的监管,已经形成了一个立体化、全方位的政策体系,以下是几个关键的政策支柱:

核心定位:回归本源,服务实体经济

- 政策精神:强调金融必须服务于实体经济,特别是普惠金融,互联网信贷不能成为“高利贷”或“过度消费”的工具。

- 具体体现:

- 《关于促进消费扩容提质加快形成强大国内市场的实施意见》:鼓励消费金融公司等机构开发针对不同消费场景的金融产品,但要求利率合理。

业务模式:明确“联合贷款”与“助贷”的边界

这是当前监管的重中之重,大型科技公司(如蚂蚁)通常不直接放贷,而是通过以下模式与持牌金融机构合作:

-

联合贷款:科技公司提供技术、流量和部分资金,银行等持牌机构提供大部分资金,共同放贷,风险共担。

(图片来源网络,侵删)

(图片来源网络,侵删) -

助贷:科技公司仅提供获客、风控技术等服务,资金全部由持牌机构提供,科技公司收取技术服务费。

-

监管政策:

- 《商业银行互联网贷款管理暂行办法》:明确了商业银行开展互联网贷款业务的合作机构准入、风险控制、数据安全等要求。

- 核心要求:

- 出资比例:在联合贷款中,合作方(如科技公司)的出资比例不得低于30%(此比例后续或有调整,但原则是要求科技公司承担更多风险)。

- 数据与风控:银行不能过度依赖外部合作方的数据和风控模型,必须建立自主的风控能力。

- 收费透明:要求向借款人清晰展示所有费用,不得与无资质机构合作。

利率定价:全面遏制“高利贷”

- 政策核心:统一民间借贷利率的司法保护上限,并以此为准绳规范互联网信贷产品。

- 标志性政策:

- 2025年8月,最高人民法院修改《关于审理民间借贷案件适用法律若干问题的规定》:将一年期贷款市场报价利率(LPR)的4倍作为民间借贷利率的司法保护上限,以当前LPR(约3.45%)计算,上限约为8%。

- 影响:所有互联网信贷产品的综合年化利率(包括利息、手续费、服务费等)都必须低于这个红线,否则将不受法律保护,这直接终结了之前动辄20%、30%甚至更高的“现金贷”产品。

数据安全与隐私保护:收紧“数据霸权”

- 背景:大型科技公司利用其掌握的海量用户数据进行精准画像和风险评估,存在数据滥用、过度收集、算法歧视等问题。

- 监管政策:

- 《个人信息保护法》:明确了个人信息处理的“知情-同意”原则,要求最小必要原则,赋予用户知情权、决定权、更正权、删除权等。

- 《数据安全法》:要求数据处理者建立健全数据安全管理制度,加强数据分类分级保护。

- 《金融数据安全 数据安全分级指南》:专门针对金融数据,明确了不同安全级别的数据应采取的保护措施。

- 影响:科技公司不能再随意获取和使用用户数据进行信贷审批,必须获得用户的明确授权,并保障数据安全,这对其风控模型构成了巨大挑战。

反垄断与公平竞争:防止“赢者通吃”

- 背景:部分大型科技公司在信贷领域利用其市场支配地位,进行“二选一”、附加不合理条件等,破坏了市场公平竞争。

- 监管政策:

- 《关于平台经济领域的反垄断指南》:明确将“平台经济”纳入反垄断监管范围。

- 核心影响:禁止平台利用数据和算法优势,强迫合作方(如银行)与其进行“独家合作”,要求其向所有合规的持牌金融机构开放,促进公平竞争。

对行业和用户的影响

对行业的影响

- “牌照”价值凸显:所有从事信贷业务的机构都必须持有相应的金融牌照(如小贷牌照、消费金融牌照、银行牌照等),无牌经营的时代彻底结束。

- 头部平台重塑业务模式:以蚂蚁集团为例,其上市被叫停后,进行了全面的业务整改:

- 成立信实集团:申请设立消费金融公司,申请个人征信牌照,将信贷业务全面纳入持牌监管。

- 整改联合贷款:增加自身出资比例,降低杠杆,强化自主风控。

- 中小平台生存空间被挤压:在严格的资本金、风控、合规要求下,缺乏实力和牌照的中小平台或助贷机构难以生存,行业集中度进一步提高。

- 技术驱动转向合规驱动:过去行业是“技术为王”,合规是生命线”,公司的法务、合规、风控部门地位空前提高。

对用户的影响

- 利率显著下降:综合年化利率被严格限制在LPR的4倍以内,用户借款成本大幅降低,有效遏制了“高利贷”陷阱。

- 隐私得到更好保护:用户对自己的数据有了更多控制权,平台不能随意收集和使用个人信息,算法歧视问题得到一定程度的遏制。

- 催收行为更加规范:监管部门严厉打击暴力催收、“软暴力”等非法行为,用户的合法权益受到更多保护。

- “秒批”可能变“慢批”:由于数据使用受限,平台依赖大数据风控的效率下降,部分平台的审批速度可能会变慢,审批流程可能更加审慎,有助于减少过度授信。

国家政策对互联网信贷的态度已经非常明确:坚决支持金融科技的创新,但前提是必须在监管的框架内进行。 政策的核心目标是“防风险”和“保护消费者”,通过一系列“组合拳”,将曾经游离于监管之外的互联网金融,全面、深度地纳入国家金融监管体系,使其成为服务实体经济、促进消费的规范力量,而不是制造风险的“脱缰野马”,这是一个从“野蛮生长”到“规范发展”的必然过程。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.bj-citytv.com/post/5218.html发布于 01-25

文章转载或复制请以超链接形式并注明出处北京城市TV