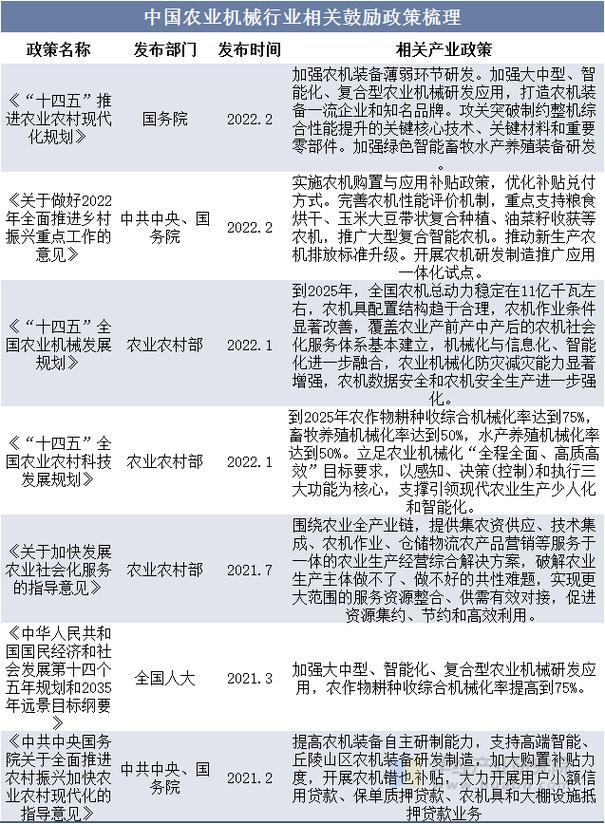

建行消费信贷政策有哪些调整与影响?

摘要:

建设银行(以下简称“建行”)作为中国四大国有商业银行之一,其消费信贷产品线非常丰富,覆盖了个人和家庭在各个方面的资金需求,其政策体系成熟、规范,但同时也具备一定的灵活性,以下我将从...

摘要:

建设银行(以下简称“建行”)作为中国四大国有商业银行之一,其消费信贷产品线非常丰富,覆盖了个人和家庭在各个方面的资金需求,其政策体系成熟、规范,但同时也具备一定的灵活性,以下我将从... 建设银行(以下简称“建行”)作为中国四大国有商业银行之一,其消费信贷产品线非常丰富,覆盖了个人和家庭在各个方面的资金需求,其政策体系成熟、规范,但同时也具备一定的灵活性。

(图片来源网络,侵删)

以下我将从产品体系、核心政策、申请流程、重要注意事项四个方面,为您全面梳理建行的消费信贷政策。

主要消费信贷产品体系

建行的消费信贷产品主要分为两大类:个人信用消费贷款和特定场景消费贷款。

个人信用消费贷款(“快贷”系列)

这是建行最具代表性的纯信用贷款产品,特点是无抵押、无担保、额度高、审批快,其政策核心是基于客户的综合信用状况和在建行的贡献度(星级、资产等)。

- 产品名称: 建行“快贷”是其线上信用贷款的总称,下面包含多个子产品,如:

- 快贷-快e贷: 主要通过建行手机银行、网上银行等线上渠道申请和提款,是“快贷”中最主流、最便捷的产品。

- 快贷-融e贷: 部分也通过线上申请,可能在额度或利率上略有差异。

- 快贷-质押贷: 虽然名称带“贷”,但本质是以建行本外币存款、国债、理财产品等作为质押物的贷款,利率更低。

- 核心特点:

- 额度: 通常在 1,000元 - 50万元 之间,优质客户(如建行财富客户、房贷客户、代发工资客户等)额度可能更高。

- 利率: 采用LPR加减点方式定价,年化利率通常在 85% 至 7.5% 之间,甚至更高,具体利率由系统根据客户的信用评分、负债情况、与建行的关系等综合评定,客户星级越高、资产越多,利率通常越优惠。

- 期限: 一般为 1年、3年、5年,部分产品支持随借随还,最长贷款期限可达10年。

- 还款方式: 支持等额本息、等额本金、随借随还等多种方式。

特定场景消费贷款

这类贷款针对特定的消费需求,通常有明确用途,部分需要抵押或担保。

(图片来源网络,侵删)

-

个人住房贷款(房贷):

- 政策: 建行的房贷政策与国家宏观调控政策紧密相关,会根据首付比例、贷款利率、贷款期限等方面进行调整,目前首套房和二套房的利率和首付要求差异较大,会因城市、楼盘类型(是否为“绿档”楼盘)等因素而异。

- 特点: 额度高、期限长(最长可达30年),是家庭最主要的长期消费信贷。

-

个人汽车贷款:

- 政策: 用于购买自用或商用的汽车(新车或二手车),首付比例通常为 20%-30%,贷款期限最长可达5年,车辆会作为抵押物。

- 特点: 审批流程相对标准化,合作品牌和经销商众多。

-

个人助学贷款:

- 政策: 针对在校大学生或其直系亲属,用于支付学费和住宿费,分为国家助学贷款(政策性,利率低)和商业性助学贷款。

- 特点: 政策性贷款有贴息,在校期间免息,毕业后才开始还款和计息。

-

大额耐用消费品贷款:

(图片来源网络,侵删)

(图片来源网络,侵删)- 政策: 用于购买指定的家电、家具、装修材料等,通常需要与建行有合作的商家进行。

- 特点: 额度相对不高,审批快,有时会有商家或银行提供的贴息优惠。

核心信贷政策(通用原则)

无论申请哪种产品,建行都会遵循以下核心信贷政策:

-

借款人资格要求:

- 年龄: 年满18周岁,且贷款到期日时一般不超过65周岁(或70周岁,视产品而定)。

- 身份: 具有完全民事行为能力的中国公民。

- 信用记录: 这是最重要的一条。 借款人必须拥有良好的个人信用记录,通过中国人民银行征信系统查询,不能有严重逾期(如“连三累六”,即连续3次或累计6次逾期记录)、呆账、代偿等不良记录,信用记录是获得贷款和优惠利率的基石。

- 还款能力: 必须有稳定、合法的收入来源,具备按时足额偿还贷款本息的能力,建行会核实借款人的工作单位、收入证明(银行流水、工资单等)、负债情况(其他贷款、信用卡欠款等),计算债务收入比(DTI),通常要求不超过50%-60%。

- 贷款用途: 贷款用途必须合法、合规、真实,建行会严格监控资金流向,严禁将消费贷款用于购房、投资(如购买股票、基金)、偿还债务等,贷款资金通常会受托支付(如直接支付给商户)或转入客户在建行开立的特定账户。

-

利率定价政策:

- 以全国银行间同业拆借中心公布的LPR(贷款市场报价利率)为定价基准。

- 根据借款人的信用等级、担保方式、贷款期限、与建行的合作关系等因素,在LPR基础上进行加减点浮动,不同客户的最终利率会有差异。

-

担保政策:

- 信用贷款: 无需任何抵押和担保,完全基于个人信用。

- 担保贷款: 如房贷、车贷,必须提供足值的抵押物(房产、汽车)或由第三方提供担保,抵押物需要经过建行认可的评估机构进行估值。

申请流程(以“快贷-快e贷”为例)

-

预申请/查询额度:

- 下载并登录“中国建设银行”手机App。

- 在首页或“贷款”板块中找到“快贷”或“快e贷”入口。

- 系统会根据您在建行的账户信息、资产、信用记录等进行综合评估,给出一个预授信额度,这个额度是邀请性质的,不代表最终审批结果。

-

正式申请:

- 如果您接受预授信额度,可以点击“立即申请”。

- 填写贷款金额、期限、选择还款方式。

- 仔细阅读并同意相关电子合同和协议。

-

审批:

提交申请后,建行系统会进行自动审批,也可能有客户经理进行人工审核,这个过程通常很快,最快几分钟内就能出结果。

-

签约与提款:

- 审批通过后,您需要在线完成电子签约。

- 签约成功后,资金会发放到您指定的建行借记卡中,您可以随时通过手机银行将资金转账或消费。

重要注意事项与建议

- 维护好个人征信: 这是获得任何银行贷款的前提,请务必按时还款信用卡和其他贷款,避免任何逾期行为。

- 成为建行的“优质客户”:

- 增加资产: 在建行存一些定期存款、购买理财产品、基金保险等,提升您的客户星级。

- 业务往来: 使用建行工资卡(代发工资)、办理建行信用卡并保持良好用卡记录、通过建行进行水电煤缴费等,这些都能让系统更“了解”您,从而提高快贷的额度和获得更低的利率。

- 警惕“代理办理”骗局: 任何声称“花钱就能保证下款”或“能帮你修改征信”的中介都是骗子,建行的贷款审批是标准化的,个人无法干预。

- 仔细阅读合同: 在签约前,务必仔细阅读贷款合同的每一条款,特别是关于利率、还款方式、提前还款罚则、逾期罚息。

- 合理规划负债: 不要过度借贷,在申请贷款前,计算好自己的还款压力,确保月还款额不超过家庭月收入的50%,以免影响正常生活。

建设银行的消费信贷政策体系完善,产品多样,能满足不同层次的消费需求,其核心逻辑是:以客户信用为基础,以综合贡献度为参考,以风险控制为底线,对于普通消费者而言,最关键的是维护良好的个人信用,并与银行建立长期、稳定的良好关系,这样才能在需要资金时,以最优惠的条件获得银行的支持。

建议您直接通过“建设银行”手机App查询自己的“快贷”预授信额度,这是了解自身在建行信贷资质最直接、最便捷的方式。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.bj-citytv.com/post/5203.html发布于 01-25

文章转载或复制请以超链接形式并注明出处北京城市TV