中国奶牛数量增长,市场前景如何?

摘要:

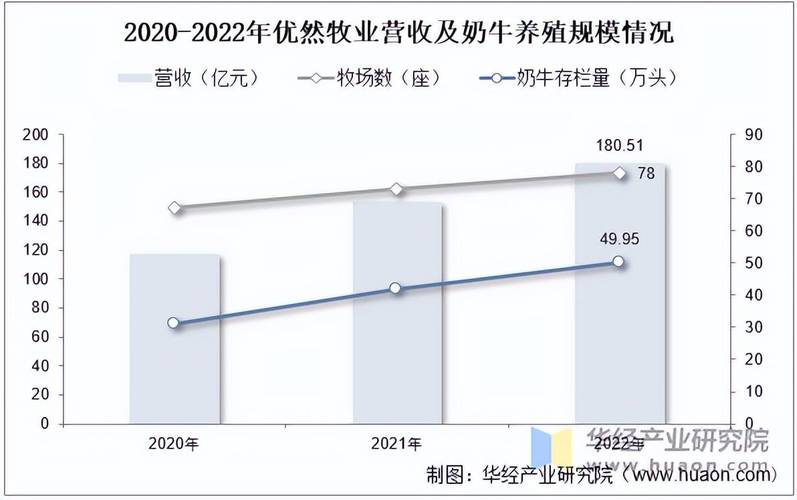

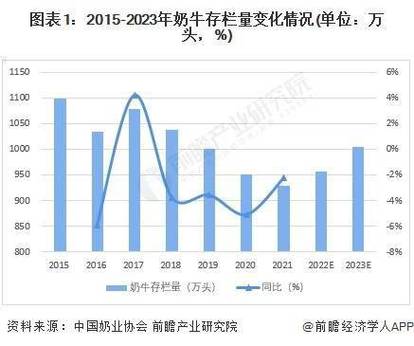

第一部分:中国奶牛存栏数量现状中国的奶牛数量近年来经历了“过山车”式的发展,目前正处于一个调整和优化的阶段,总体趋势:从高速增长到结构性调整高峰期(约2014-2015年): 当时...

摘要:

第一部分:中国奶牛存栏数量现状中国的奶牛数量近年来经历了“过山车”式的发展,目前正处于一个调整和优化的阶段,总体趋势:从高速增长到结构性调整高峰期(约2014-2015年): 当时... 第一部分:中国奶牛存栏数量现状

中国的奶牛数量近年来经历了“过山车”式的发展,目前正处于一个调整和优化的阶段。

(图片来源网络,侵删)

总体趋势:从高速增长到结构性调整

- 高峰期(约2025-2025年): 当时中国奶牛存栏量达到顶峰,约1400万头,这是过去十多年来奶业高速发展的结果。

- 调整期(2025年至今): 由于国际低价奶粉的冲击、国内消费增速放缓以及环保压力,中国奶牛养殖业进入了深度调整期,大量中小型、低效牧场被淘汰,奶牛总存栏量持续下降。

- 当前数量(约2025-2025年): 根据国家统计局、中国奶业协会等机构的数据,中国奶牛存栏量大约在600万头左右,这个数字相比高峰期已减少超过一半,但这是质量提升、结构优化的结果。

结构性特点:规模化与区域集中

- 规模化程度显著提高: “小、散、乱”的养殖模式正在被淘汰。100头以上规模化牧场的奶牛存栏量已占总存栏的70%以上,特别是1000头以上的大型牧场和现代化牧场成为主导力量,这些牧场在饲料、防疫、管理等方面更具优势,单产水平也更高。

- 区域高度集中: 中国的奶牛养殖主要集中在“三北”地区(华北、东北、西北),这些地区拥有丰富的土地资源、相对较低的土地和饲料成本。

- 核心产区: 内蒙古、河北、黑龙江、宁夏、新疆是传统的五大奶牛养殖大省(区),合计贡献了全国超过80%的牛奶产量。

- 新兴产区: 山东、山西、甘肃等地也在积极发展规模化牧场。

核心生产指标:单产水平是关键

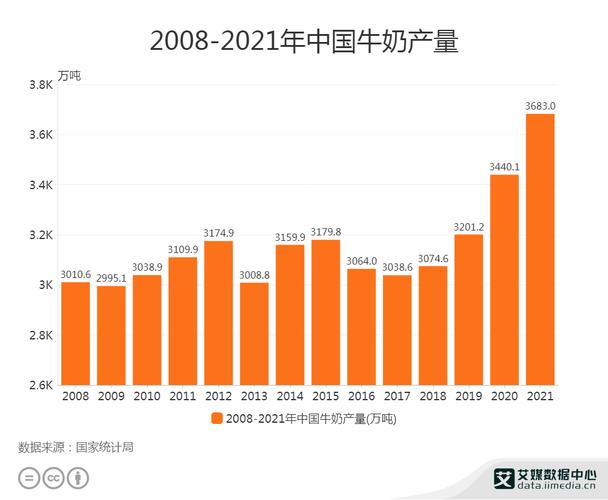

与存栏量同样重要的是单产水平,尽管总存栏量下降,但由于规模化牧场占比提高,全国奶牛平均单产水平持续提升。

- 当前,全国奶牛平均单产已从2010年的5.5吨提升至约8.5-9吨/头/年。

- 头部现代化牧场的单产水平更高,普遍能达到10-12吨/头/年,与国际先进水平(如以色列、美国超过12吨)的差距正在缩小。

- 中国奶牛业的“减量提质”趋势非常明显,数量的减少被单产和质量的提升所弥补,从而保障了总产量的相对稳定。

第二部分:中国牛奶市场前景分析

中国牛奶市场前景广阔,但挑战与机遇并存,整体呈现稳健向好的态势。

机遇

-

巨大的内需市场潜力:

- 人均消费量仍有巨大提升空间: 目前中国人均年牛奶消费量约38-40公斤,与世界平均水平(约113公斤)和发达国家(超过300公斤)相比仍有巨大差距,随着居民收入提高、健康意识增强和饮食习惯的西化,牛奶及奶制品消费量将持续增长。

- 消费升级趋势明显: 消费者不再仅仅满足于基础液态奶,对高品质牛奶、低温奶(巴氏奶)、酸奶、奶酪、黄油等高附加值产品的需求日益旺盛,特别是低温奶,因保留了更多营养和风味,市场增速远高于常温奶。

-

政策支持与产业升级:

(图片来源网络,侵删)

(图片来源网络,侵删)- 国家持续出台政策支持奶业发展,强调“种好草、养好牛、产好奶”,推动奶业振兴。

- 行业正在向现代化、标准化、绿色化转型,对动物福利、疫病防控、环境保护的要求越来越高,这有利于头部企业形成更强的竞争力。

-

产业链整合与品牌化:

- 市场集中度不断提高,以伊利、蒙牛为代表的乳业巨头通过自建、并购等方式向上游牧场延伸,形成了强大的全产业链控制力。

- 消费者对品牌的信任度增加,伊利、蒙牛、光明等全国性品牌以及区域强势品牌(如新希望、君乐宝等)占据了主导地位,品牌溢价能力增强。

-

产品多元化创新:

- 乳企积极开发满足不同消费场景和人群需求的产品,如功能性酸奶、儿童奶、老年奶粉、奶酪棒、咖啡伴侣等,不断拓展市场边界。

挑战

-

饲料成本压力:

奶牛的主要饲料——苜蓿草、玉米、豆粕等价格受国际市场波动影响较大,国内优质苜蓿草供应仍不足,部分依赖进口,这构成了持续的成本压力。

(图片来源网络,侵删)

(图片来源网络,侵删) -

种源依赖“卡脖子”问题:

- 中国的奶牛良种繁育体系仍不完善,核心种公牛和优质冻精长期依赖进口(主要来自美国、加拿大、新西兰等国),这增加了产业的风险和成本,也制约了自主育种能力的提升,尽管国家在大力推进“种业振兴”,但彻底解决这一问题仍需时日。

-

国际市场竞争激烈:

- 全球乳制品贸易市场供给充足,尤其是新西兰、澳大利亚、美国、欧盟等传统出口国,凭借其规模优势和成本优势,对中国市场形成冲击,国内乳企需要在价格和品质上找到平衡点。

-

消费习惯与信任问题:

尽管消费在增长,但部分消费者对国产乳制品的信任度仍有待恢复(受早期事件影响),如何让消费者从“喝上奶”转向“喝好奶”,并建立对低温奶等高品质产品的稳定消费习惯,是市场教育的重要课题。

-

环保与可持续发展压力:

随着环保法规日益严格,规模化牧场面临的粪污处理、水资源消耗等环保压力越来越大,实现绿色、低碳、可持续发展是行业必须面对的挑战。

总结与展望

- 奶牛数量: 中国奶牛存栏量已从顶峰的1400万头降至约600万头,但这并非衰退,而是“减量提质”的结构性优化,未来数量将保持相对稳定,甚至小幅下降,重点在于提升单产和养殖效率。

- 市场前景: 整体前景光明,潜力巨大,驱动因素是庞大且仍在增长的内需市场、消费升级和政策支持。

展望:

- 上游养殖端: 将继续向规模化、标准化、智能化方向发展,中小牧场将被进一步整合,大型牧场的竞争力将更强。种源自主可控将是国家战略重点,但突破需要时间。

- 下游加工端: 伊利、蒙牛等头部企业将继续引领市场,通过全产业链布局和品牌优势巩固地位,产品创新将更加聚焦于健康化、功能化、场景化,低温奶和奶酪将成为增长最快的细分赛道。

- 整体趋势: 中国奶业将朝着更高质量、更可持续、更具韧性的方向发展,虽然面临饲料成本、国际竞争等挑战,但在内需的强劲拉动下,行业有望保持稳健增长,实现从“奶业大国”向“奶业强国”的转变。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.bj-citytv.com/post/485.html发布于 2025-12-04

文章转载或复制请以超链接形式并注明出处北京城市TV