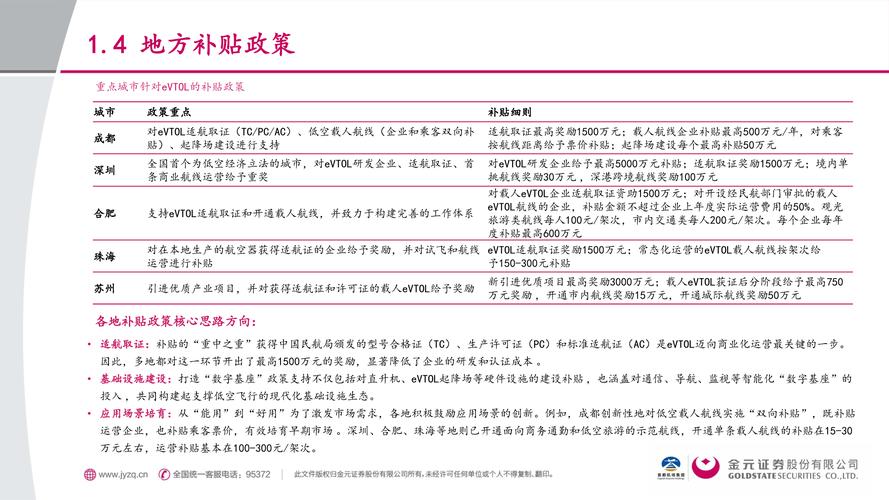

民航运输业信贷政策有何调整与影响?

摘要:

中国民航运输业行业信贷政策框架 总体原则与指导方针国家战略导向原则: 信贷投放需紧密围绕国家战略,如支持“一带一路”倡议、京津冀协同发展、粤港澳大湾区建设等区域航空枢纽建设;支持国...

摘要:

中国民航运输业行业信贷政策框架 总体原则与指导方针国家战略导向原则: 信贷投放需紧密围绕国家战略,如支持“一带一路”倡议、京津冀协同发展、粤港澳大湾区建设等区域航空枢纽建设;支持国... 中国民航运输业行业信贷政策框架

总体原则与指导方针

- 国家战略导向原则: 信贷投放需紧密围绕国家战略,如支持“一带一路”倡议、京津冀协同发展、粤港澳大湾区建设等区域航空枢纽建设;支持国产大飞机(C919)产业链发展;支持绿色航空(可持续航空燃料SAF、电动飞机等)和数字化转型。

- 风险收益匹配原则: 充分认识行业的高风险特性,合理定价,确保风险溢价能够覆盖潜在的信用风险、市场风险和操作风险。

- 审慎稳健原则: 坚持风险为本,对行业周期性波动保持高度警惕,不盲目跟风扩张,确保信贷资产安全。

- 分类施策原则: 针对不同细分市场(客运、货运)、不同规模(三大航 vs. 区域航司 vs. 货航)、不同发展阶段的航空公司,采取差异化的信贷策略。

- 可持续发展原则: 将环境、社会和治理因素纳入信贷决策全流程,支持企业的绿色转型和社会责任履行。

行业风险评估与授信策略

(一) 宏观与政策风险

- 风险评估:

- 经济周期: GDP增速、居民可支配收入、商务出行频率直接影响航空需求。

- 油价波动: 航油成本通常占航司总成本的30%-40%,是最大的经营风险之一。

- 汇率波动: 对于拥有大量美元债务(如飞机融资租赁)和跨境业务的航司,汇率风险显著。

- 公共卫生事件: 如新冠疫情,对行业造成毁灭性打击,是系统性风险。

- 政策法规: 空域资源、航线审批、价格管制、环保政策(如碳减排)等。

- 授信策略:

- 建立宏观经济预警模型: 密切跟踪宏观经济指标、油价和汇率走势,动态调整授信额度和风险敞口。

- 压力测试: 对授信客户进行严格的压力测试,模拟油价暴涨、汇率大幅贬值、需求锐减等极端情况下的偿债能力。

- 政策敏感性分析: 评估客户应对政策变化的能力,优先支持政策受益者(如枢纽航司)。

(二) 经营与财务风险

- 风险评估:

- 盈利能力: 分析客座率、载运率、平均票价、单位成本等核心运营指标,判断其盈利的可持续性。

- 现金流状况: 航空业是重资产行业,自由现金流尤为重要,需重点分析经营活动现金流是否足以覆盖资本开支和债务偿还。

- 负债水平: 关注资产负债率、债务资本比率、利息保障倍数等指标,航空业普遍负债率较高,需评估其是否在可控范围内。

- 机队结构: 飞机的新旧程度、机型多样性、租赁与购买比例、飞机残值风险等。

- 授信策略:

- 优选客户:

- 三大航(国航、南航、东航): 作为国家队,享受网络优势、规模效应和政策支持,风险相对较低,是核心优质客户。

- 头部民营航司(如春秋、吉祥): 商业模式清晰,成本控制能力强,在特定市场有竞争力,可作为重要补充。

- 专业货运航司: 受电商和全球化驱动,需求相对稳定,可作为多元化配置。

- 严格财务准入标准: 设定明确的财务指标红线,如连续三年盈利、资产负债率不超过85%、流动比率不低于1.0等。

- 加强现金流监控: 将授信客户的现金流预测和监控作为贷后管理的核心内容。

- 优选客户:

(三) 市场与竞争风险

- 风险评估:

- 同质化竞争: 国内航司间价格战激烈,尤其是低成本航空与传统航司的竞争。

- 高铁竞争: 在800-1500公里的中短途航线,高铁对航空客运构成直接替代。

- 国际竞争: 国外航司在远程国际航线上形成竞争。

- 授信策略:

- 支持差异化竞争者: 优先支持拥有核心枢纽、品牌优势、高端客户群或独特商业模式(如低成本)的航司。

- 评估区位优势: 对于拥有垄断性或高增长潜力航线资源的航司,给予更高评级。

重点授信领域与产品

-

飞机融资(核心业务):

(图片来源网络,侵删)

(图片来源网络,侵删)- 飞机购置贷款/融资: 支持航司购买新飞机,特别是国产飞机,要求提供制造商、出口信贷机构等多方增信。

- 飞机经营性租赁: 为航司支付租金提供融资,重点评估出租人(如GECAS, AerCap)的信用和飞机的残值。

- 飞机售后回租: 盘活航司存量资产,改善现金流,需谨慎评估飞机的真实价值和交易背景。

- 贷款方式: 通常采用银团贷款模式,分散风险,飞机资产本身作为第一抵押物,并办理国际权益登记。

-

流动资金贷款:

- 用途: 用于支付航油、起降费、维修费、航材备件采购、日常运营开支等。

- 风控: 基于航司的现金流预测和运营计划,核定授信额度,并采用循环贷款或备用信用证等方式。

-

并购与重组贷款:

- 机会性投放: 在行业低谷期,为有实力的航司提供资金,支持其进行兼并收购,优化行业结构。

- 高风险高收益: 此类业务风险极高,需进行全面的尽职调查,并要求提供强有力的担保和风险缓释措施。

-

供应链金融:

- 服务对象: 向航司的上下游企业,如飞机维修公司、航油供应商、地服公司、GSP等提供融资。

- 模式: 应收账款融资、订单融资、票据贴现等,依托核心航司的信用,风险相对可控。

风险控制措施

-

担保措施:

(图片来源网络,侵删)

(图片来源网络,侵删)- 抵押: 优先接受飞机、发动机等核心航空资产作为抵押,并办理完善的抵押登记。

- 质押: 接受应收账款、票据、股权等权利质押。

- 保证: 接受实力雄厚的母公司、实际控制人或第三方担保公司的连带责任保证。

- 信用: 仅对极少数顶级信用客户(如三大航)给予纯信用额度。

-

授信限额管理:

- 单一客户授信限额: 根据客户的信用评级、风险承受能力和行业集中度上限确定。

- 行业授信限额: 设定整个民航运输业的信贷总规模上限,防范系统性风险。

-

贷后管理:

- 动态监控: 密切监控客户的航班运营数据(如客座率、准点率)、财务报表、重大资本开支、管理层变动等。

- 现场检查: 定期进行现场检查,核实资产状况,评估运营实际状况。

- 风险预警: 建立风险预警机制,一旦发现预警信号,立即启动风险化解预案。

当前形势与未来展望

- 当前形势: 中国民航业正处于后疫情时代的复苏期,需求强劲反弹,但同时也面临着高油价、高负债、激烈竞争等挑战,国际航线的恢复是未来几年的关键看点。

- 未来趋势:

- 绿色化: 碳中和、碳达峰目标将推动航司在SAF、可持续航空技术等方面投入巨大,相关信贷需求将涌现。

- 数字化: 大数据、人工智能在收益管理、运行控制、旅客服务等方面的应用,将催生对科技型企业的信贷支持。

- 国产化: C919等国产飞机的商业化运营,将带动整个产业链的发展,为银行提供新的业务增长点。

- 整合化: 行业可能迎来新一轮整合,为并购贷款业务带来机会。

对民航运输业的信贷政策,是在深刻理解行业规律的基础上,进行的一种“在风控中寻找机遇”的艺术,银行需要扮演“聪明的资本”角色,既要支持行业的健康发展,又要通过精细化的风险管理,确保自身信贷资产的安全与稳健回报。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.bj-citytv.com/post/286.html发布于 2025-12-01

文章转载或复制请以超链接形式并注明出处北京城市TV